Khấu trừ thuế GTGT đầu vào: Khi hóa đơn đúng vẫn chưa đủ

Trong thực tế, không ít doanh nghiệp cho rằng chỉ cần có hóa đơn giá trị gia tăng (GTGT) hợp pháp là đã đủ điều kiện để được khấu trừ thuế đầu vào. Tuy nhiên, cùng với sự hoàn thiện của hệ thống pháp luật và quá trình chuyển đổi số trong quản lý thuế, điều kiện để được khấu trừ thuế (GTGT) ngày càng được xem xét trên nhiều khía cạnh hơn.

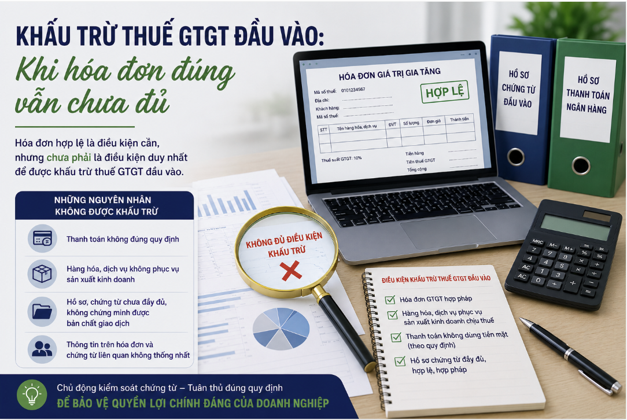

Một hóa đơn được lập đúng quy định là điều kiện cần, nhưng chưa phải điều kiện duy nhất. Đằng sau mỗi khoản thuế được khấu trừ là cả một hệ thống chứng từ, dữ liệu và quy trình nghiệp vụ cần được đảm bảo đầy đủ, chính xác và thống nhất.

Khấu trừ thuế không chỉ dựa vào hóa đơn

Thuế (GTGT) đầu vào được khấu trừ là một trong những quyền lợi quan trọng của doanh nghiệp, góp phần giảm chi phí và đảm bảo dòng tiền trong hoạt động sản xuất, kinh doanh.

Tuy nhiên, trên thực tế, nhiều trường hợp doanh nghiệp vẫn không được khấu trừ thuế dù hóa đơn hoàn toàn hợp lệ.

Nguyên nhân có thể đến từ nhiều yếu tố như:

- Hàng hóa, dịch vụ không phục vụ hoạt động sản xuất, kinh doanh chịu thuế GTGT;

- Thanh toán chưa đáp ứng quy định đối với các khoản chi phải thanh toán không dùng tiền mặt;

- Hồ sơ, chứng từ chưa đầy đủ;

- Thông tin giữa hóa đơn và các chứng từ liên quan chưa thống nhất.

Điều này cho thấy, việc đáp ứng điều kiện khấu trừ không chỉ nằm ở hóa đơn mà còn phụ thuộc vào toàn bộ quá trình phát sinh.

Dữ liệu ngày càng trở thành căn cứ quan trọng

Cùng với việc áp dụng hóa đơn điện tử và các nền tảng quản lý thuế điện tử, cơ quan thuế đang từng bước chuyển từ phương thức kiểm tra hồ sơ truyền thống sang quản lý dựa trên dữ liệu.

Thông tin trên hóa đơn hiện nay không còn được xem xét độc lập mà được đối chiếu với nhiều nguồn dữ liệu khác như:

- Tờ khai thuế;

- Chứng từ thanh toán;

- Dữ liệu hóa đơn của bên bán;

- Hồ sơ kế toán;

- Các thông tin liên quan khác.

Việc đối chiếu dữ liệu giúp nâng cao tính minh bạch, đồng thời hỗ trợ phát hiện sớm những sai lệch hoặc rủi ro trong quá trình kê khai thuế.

Trong bối cảnh đó, tính chính xác và đồng nhất của dữ liệu trở thành yêu cầu quan trọng đối với mỗi doanh nghiệp.

Sai sót nhỏ có thể dẫn đến rủi ro lớn

Thực tế cho thấy, nhiều khoản thuế không được khấu trừ không xuất phát từ hành vi gian lận mà đến từ những thiếu sót trong quá trình quản lý chứng từ tưởng chừng rất nhỏ.

Một số tình huống thường gặp gồm:

- Thanh toán chưa đáp ứng điều kiện theo quy định đối với các giao dịch phải thanh toán không dùng tiền mặt;

- Hồ sơ chưa chứng minh đầy đủ mục đích sử dụng hàng hóa, dịch vụ cho hoạt động sản xuất, kinh doanh;

- Thông tin giữa hóa đơn, hợp đồng, biên bản nghiệm thu hoặc chứng từ thanh toán chưa thống nhất;

- Chứng từ được bổ sung sau thời điểm kê khai nhưng chưa được rà soát đầy đủ.

Những thiếu sót này có thể ảnh hưởng đến quyền khấu trừ thuế của doanh nghiệp, đồng thời làm phát sinh thời gian giải trình hoặc điều chỉnh hồ sơ.

Vì vậy, việc kiểm soát chứng từ ngay từ khi giao dịch phát sinh có ý nghĩa quan trọng hơn nhiều so với việc xử lý khi cơ quan thuế đã tiến hành kiểm tra.

Chủ động rà soát để hạn chế rủi ro

Để đảm bảo quyền khấu trừ thuế (GTGT) đầu vào, doanh nghiệp cần quan tâm đến toàn bộ quy trình quản lý chứng từ thay vì chỉ kiểm tra hóa đơn.

Một số nội dung cần được chú trọng gồm:

- Rà soát tính hợp lệ của hồ sơ trước khi kê khai;

- Đối chiếu thông tin giữa hóa đơn và chứng từ thanh toán;

- Theo dõi đầy đủ mục đích sử dụng của hàng hóa, dịch vụ;

- Lưu trữ hồ sơ khoa học, thuận tiện cho việc tra cứu;

- Thường xuyên cập nhật các quy định mới về thuế GTGT.

Việc chủ động kiểm soát ngay từ đầu không chỉ giúp giảm thiểu rủi ro về thuế mà còn nâng cao chất lượng quản trị tài chính của doanh nghiệp.

Tuân thủ đúng để phát huy quyền lợi chính đáng

Khấu trừ thuế (GTGT) đầu vào không chỉ là quy định của pháp luật mà còn là quyền lợi hợp pháp của doanh nghiệp khi đáp ứng đầy đủ các điều kiện theo quy định.

Trong bối cảnh hệ thống quản lý thuế ngày càng hiện đại và dữ liệu được kết nối chặt chẽ, việc xây dựng quy trình kiểm soát chứng từ bài bản, cập nhật chính sách kịp thời và nâng cao ý thức tuân thủ sẽ giúp doanh nghiệp vừa bảo đảm quyền lợi, vừa hạn chế các rủi ro phát sinh trong quá trình thực hiện nghĩa vụ thuế./.

Tác giả: Nguyễn Thị Dịu (Phòng TCKT)